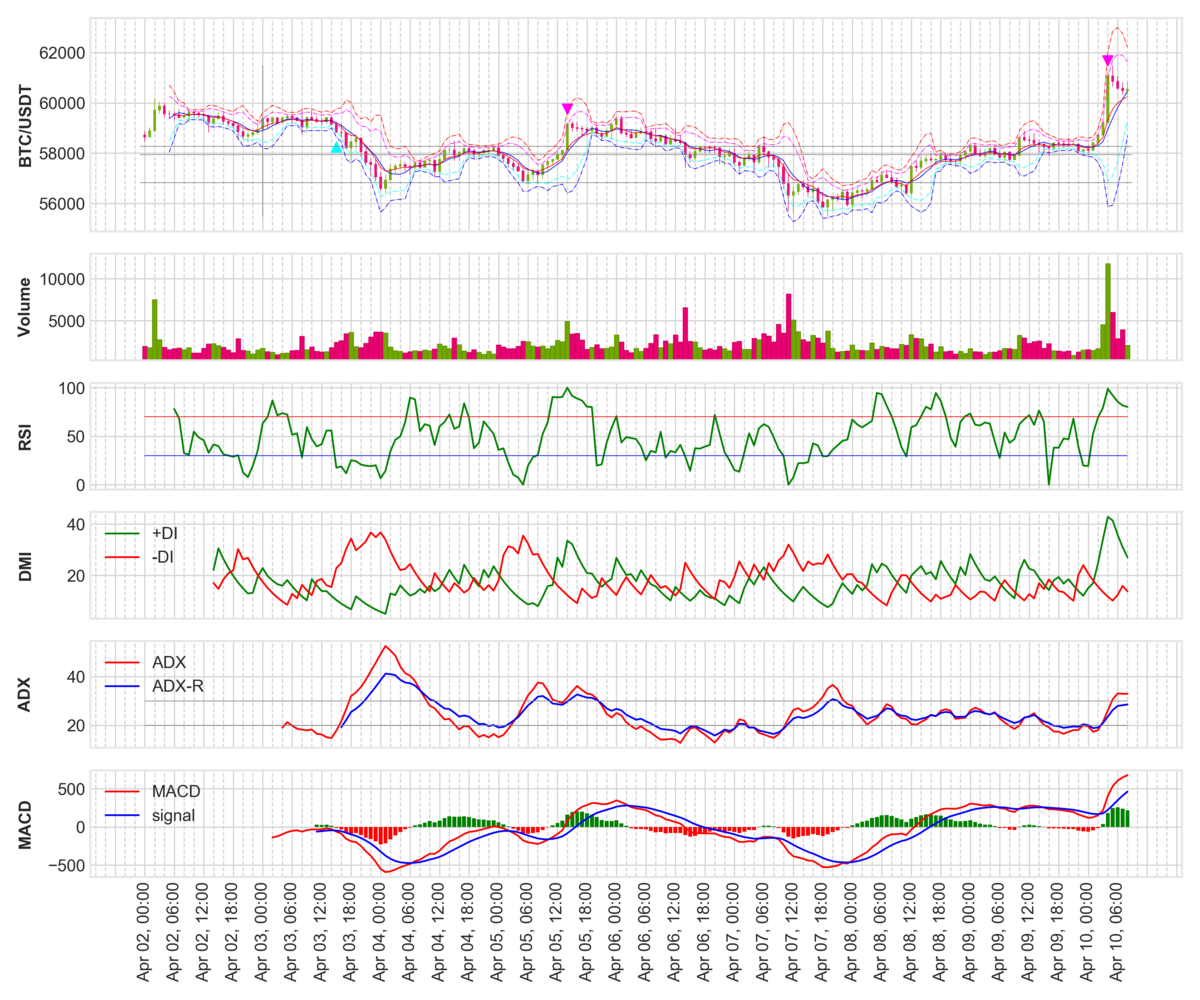

仮想通貨の自動取引 チャート作成

仮想通貨で勝手に金を稼ぎ出すロボットを作ります。まずは、チャートを作るプログラムを作りました。

BinanceのAPIを使って、価格情報を得ています。

from binance.client import Client import time import numpy as np import pandas as pd import datetime from pytz import timezone import mplfinance as mpf from matplotlib.ticker import MultipleLocator class ChartGen(object): def __init__(self, start_date): API_KEY = '****************************************' API_SECRET = '****************************************' self.client = Client(API_KEY, API_SECRET) self.start_date = start_date # start_dateから現在までのOHLCを取得 def get_df(self): klines = self.client.get_historical_klines(symbol='BTCUSDT', interval='1h', start_str=self.start_date) # klinesの各要素のlistのカラム klines_columns = ['Open time', 'Open', 'High', 'Low', 'Close', 'Volume', 'Close time', 'Quote asset volume', 'Number of trades', 'Taker buy base asset volume', 'Taker buy quote asset volume', 'Can be ignored'] klines_df = pd.DataFrame(index=[], columns=klines_columns) for i in range(len(klines)): # 取得したklineはint型とstring型が混在しているので、全部float型にする klines_f = [float(klines[i][j]) for j in range(len(klines[i]))] # binance APIのtimestampは13桁であるのに対し、pythonのUNIX時間は10桁であるので、biannceのUNIX時間を1000で割る klines_f[0] = datetime.datetime.fromtimestamp(klines_f[0]/1000, datetime.timezone.utc) # listをSeriesに変換してから、DateFrameにappendする kline_s = pd.Series(klines_f, index=klines_df.columns) klines_df = klines_df.append(kline_s, ignore_index=True) klines_df.set_index('Open time', inplace=True) df = klines_df.loc[:,['Open', 'High', 'Low', 'Close', 'Volume']] return df def get_ma(self, data, n): # 単純移動平均の計算 # nは移動平均の期間(4時間足でn=6なら期間は1日となる) ma = np.zeros(len(data)) for i in range(len(data)): if i < n-1: ma[i] = np.nan # n個のデータが集まるまでは、np.nan else: ma[i] = np.mean(data[i-(n-1):i+1]) return ma def get_ema(self, data, n): # 指数移動平均の計算 # nは移動平均の期間(4時間足でn=6なら期間は1日となる) # 先頭から連続するnan以外の欠損値がある場合、計算不可となるから注意 nan_count = np.count_nonzero(np.isnan(data)) # 先頭からのnanの数を予め数えておく ema = np.zeros(len(data)) alpha = 2 / (n + 1) for i in range(len(data)): if i < nan_count+n-1: ema[i] = np.nan # n個のデータが集まるまでは、np.nan elif i == nan_count+n: ema[i] = np.mean(data[i-(n-1):i+1]) else: ema[i] = ema[i-1] + alpha * (data[i] - ema[i-1]) return ema def get_bb(self, df, n): # ボリジャーバンドの計算 # 単純移動平均から標準偏差を計算する ma = np.zeros(len(df)) bb_std = np.zeros(len(df)) for i in range(len(df)): if i < n-1: ma[i] = np.nan bb_std[i] = np.nan else: ma[i] = np.mean(df['Close'][i-(n-1):i+1]) bb_std[i] = np.std(df['Close'][i-(n-1):i+1]) bb_dict = {'BB_2sigma_upper': ma + 2*bb_std, 'BB_2sigma_lower': ma - 2*bb_std, 'BB_3sigma_upper': ma + 3*bb_std, 'BB_3sigma_lower': ma - 3*bb_std} return bb_dict def get_rsi(self, df, n): # RSI(Relative Strength Index)の計算 # diffは終値の差分 diff = np.zeros((len(df)-1, 2)) # 差分なので0番目の要素は計算されないので要素数-1、さらに上昇と下降で分ける for i in range(len(df)-1): diff_ = df['Close'][i+1] - df['Close'][i] if diff_ > 0: diff[i,0] = diff_ else: diff[i,1] = diff_ diff_ma = [self.get_ma(diff[:,0], n), np.abs(self.get_ma(diff[:,1], n))] RSI = 100 * diff_ma[0] / (diff_ma[0] + diff_ma[1]) RSI = np.insert(RSI, 0, np.nan) #要素数が足りないので、先頭にNanを追加 return RSI def get_dmi(self, df): # DMI(Directional Movement Index)の計算 # 現在の相場がボックスかトレンドかの判断に有効な指標 # +DIは上昇の強さ, -DIは下降の強さ、ADXはトレンドの強さを表す # ADXがADX-Rを下から上抜いた時 -> トレンドが強い # ADXがADX-Rを上から下抜いた時 -> トレンドが弱い # +DM, -DMの計算 pDM = np.zeros(len(df)) nDM = np.zeros(len(df)) for i in range(len(df)): if i == 0: pDM[i] = np.nan # 前日との差分からDMを計算するので先頭はnan nDM[i] = np.nan else: # +DM = 当日の高値 - 前日の高値 ただし、+DM<0の場合は0 # -DM = 前日の安値 - 当日の安値 ただし、-DM<0の場合は0 pDM[i] = np.max([df['High'][i] - df['High'][i-1], 0]) nDM[i] = np.max([df['Low'][i-1] - df['Low'][i], 0]) # 含み足の場合は+DMと-DMそれぞれで0以上の値となる為、値の大きい方を残して他方を0にする if nDM[i] >= pDM[i]: pDM[i] = 0 elif pDM[i] >= nDM[i]: nDM[i] = 0 # TRの計算 TR = np.zeros(len(df)) for i in range(len(df)): if i == 0: TR[i] = np.nan # 計算に前日のデータを使用するので先頭はnan else: # (当日の高値 - 当日の安値), (当日の高値 - 前日の終値), (前日の終値 - 当日の安値) # 上記の値で最大となるものをTRとする TR[i] = np.max([np.abs(df['High'][i]-df['Low'][i]), np.abs(df['High'][i]-df['Close'][i-1]), np.abs(df['Close'][i-1]-df['Low'][i])]) # +DI, -DIの計算 # 指数移動平均を使う(関数を使おうとすると逆に複雑なので、そのまま計算) pDI = np.zeros(len(df)) nDI = np.zeros(len(df)) n = 14 # 移動平均の期間(ワイルダーは期間14を推奨している) alpha = 2 / (n +1) for i in range(len(df)): if i < n-1: pDI[i] = np.nan nDI[i] = np.nan elif i == n: pDI[i] = (np.mean(pDM[i-(n-1):i+1]) / np.mean(TR[i-(n-1):i+1])) * 100 nDI[i] = (np.mean(nDM[i-(n-1):i+1]) / np.mean(TR[i-(n-1):i+1])) * 100 else: pDI[i] = pDI[i-1] + alpha * (((pDM[i] / TR[i])*100) - pDI[i-1]) nDI[i] = nDI[i-1] + alpha * (((nDM[i] / TR[i])*100) - nDI[i-1]) # ADXの計算 DX = np.abs(pDI - nDI) / (pDI + nDI) * 100 # DXの指数移動平均でADXを計算 n_adx = 14 # ADXにおける移動平均の期間はDIとは異なる期間を用いることができる(ワイルダーはDIの計算に使った期間と同じ期間を推奨している) ADX = self.get_ema(DX, n_adx) # ADX-Rの計算 n_adx_r = 26 #ADX-Rの移動平均に用いる期間はADXよりも長くする ADX_R = self.get_ema(DX, n_adx_r) DMI_dict = {'+DI': pDI, '-DI': nDI, 'ADX': ADX, 'ADX-R': ADX_R} return DMI_dict def get_macd(self, df): # MACDの計算 # MACDは価格の変化に敏感 # MACDシグナルは価格の変化に鈍感 # MACDがMACDシグナルを下から上抜いた時 -> 買い # MACDがMACDシグナルを上から下抜いた時 -> 売り # MACDは期間12と期間26の指数移動平均の差分 ema_12 = self.get_ema(df['Close'], 12) ema_26 = self.get_ema(df['Close'], 26) MACD = ema_12 - ema_26 # シグナルの計算 # シグナルはMACDの期間9の指数移動平均で計算する signal = self.get_ema(MACD, 9) # MACDとシグナルの差を計算 bar = np.zeros((len(MACD), 2)) for i in range(len(MACD)): diff = MACD[i] - signal[i] if diff >= 0: bar[i,0] = diff bar[i,1] = np.nan elif diff < 0: bar[i,1] = diff bar[i,0] = np.nan else: bar[i,:] = np.nan MACD_dict = {'MACD': MACD, 'signal': signal, 'bar_high': bar[:,0], 'bar_low': bar[:,1]} return MACD_dict def get_signal(self, df): # RSI>70% かつ 2sigma を超えたときは買われすぎ # RSI<30% かつ -2sigma を超えたときは売られすぎ # ボックス相場で有効な指標 # ADX < 40% でボックス相場と判断する signal = np.zeros((len(df), 2)) for i in range(len(df)): if df['Close'][i] > df['BB_2sigma_upper'][i] and df['RSI'][i] > 70 and df['ADX'][i] < 40: signal[i,0] = df['Close'][i] * 1.01 signal[i,1] = np.nan elif df['Close'][i] < df['BB_2sigma_lower'][i] and df['RSI'][i] < 30 and df['ADX'][i] < 40: signal[i,1] = df['Close'][i] * 0.99 signal[i,0] = np.nan else: signal[i,:] = np.nan signal_dict = {'high': signal[:,0], 'low': signal[:,1]} return signal_dict def add_indicator(self, df): # データフレームに指標を追加 df['MA'] = self.get_ma(df['Close'], 6) df['EMA'] = self.get_ema(df['Close'], 6) bb = self.get_bb(df, 6) df['BB_2sigma_upper'] = bb['BB_2sigma_upper'] df['BB_2sigma_lower'] = bb['BB_2sigma_lower'] df['BB_3sigma_upper'] = bb['BB_3sigma_upper'] df['BB_3sigma_lower'] = bb['BB_3sigma_lower'] df['RSI'] = self.get_rsi(df, 6) df['RSI_70'] = np.full(len(df), 70) df['RSI_30'] = np.full(len(df), 30) DMI = self.get_dmi(df) df['+DI'] = DMI['+DI'] df['-DI'] = DMI['-DI'] df['ADX'] = DMI['ADX'] df['ADX-R'] = DMI['ADX-R'] df['ADX_20'] = np.full(len(df), 20) # 20%<ADX<30%のラインを書く df['ADX_30'] = np.full(len(df), 30) MACD = self.get_macd(df) df['MACD'] = MACD['MACD'] df['MACD_signal'] = MACD['signal'] df['MACD_bar_high'] = MACD['bar_high'] df['MACD_bar_low'] = MACD['bar_low'] signal = self.get_signal(df) df['signal_high'] = signal['high'] df['signal_low'] = signal['low'] return df def draw_fig(self): df = self.get_df() df = self.add_indicator(df) fig = mpf.figure(figsize=(12,10),style='binance', tight_layout=True) heights = [2,1,1,1,1,1] # fig.add_gridspecで指定する各axの高さの比率 gs = fig.add_gridspec(6,1, height_ratios=heights) # 3行1列のgridspecを作成 ax1 = fig.add_subplot(gs[0,0]) # 1行1列にプロット ax2 = fig.add_subplot(gs[1,0], sharex=ax1) # 2行1列目にプロットし、sharex=ax1でax1とx軸を共通化 ax3 = fig.add_subplot(gs[2,0], sharex=ax1) ax4 = fig.add_subplot(gs[3,0], sharex=ax1) ax5 = fig.add_subplot(gs[4,0], sharex=ax1) ax6 = fig.add_subplot(gs[5,0], sharex=ax1) adps = [mpf.make_addplot(df['MA'], ax=ax1, color='blue', width=0.5), mpf.make_addplot(df['EMA'], ax=ax1, color='red', width=0.5), mpf.make_addplot(df['BB_2sigma_upper'], ax=ax1, linestyle='dashdot', color='magenta', width=0.5), mpf.make_addplot(df['BB_2sigma_lower'], ax=ax1, linestyle='dashdot', color='cyan', width=0.5), mpf.make_addplot(df['BB_3sigma_upper'], ax=ax1, linestyle='dashdot', color='red', width=0.5), mpf.make_addplot(df['BB_3sigma_lower'], ax=ax1, linestyle='dashdot', color='blue', width=0.5), mpf.make_addplot(df['signal_high'], ax=ax1, type='scatter', markersize=50,marker='v', color='magenta'), mpf.make_addplot(df['signal_low'], ax=ax1, type='scatter', markersize=50,marker='^', color='cyan'), mpf.make_addplot(df['RSI'], ax=ax3, color='green', ylabel='RSI'), mpf.make_addplot(df['RSI_70'], ax=ax3, color='red', width=0.5), mpf.make_addplot(df['RSI_30'], ax=ax3, color='blue', width=0.5), mpf.make_addplot(df['+DI'], ax=ax4, color='green', ylabel='DMI'), mpf.make_addplot(df['-DI'], ax=ax4, color='red'), mpf.make_addplot(df['ADX'], ax=ax5, color='red', ylabel='ADX'), mpf.make_addplot(df['ADX-R'], ax=ax5, color='blue', ylabel='ADX'), mpf.make_addplot(df['ADX_20'], ax=ax5, color='gray', width=0.5), mpf.make_addplot(df['ADX_30'], ax=ax5, color='gray', width=0.5), mpf.make_addplot(df['MACD'], ax=ax6, color='red', ylabel='MACD'), mpf.make_addplot(df['MACD_signal'], ax=ax6, color='blue'), mpf.make_addplot(df['MACD_bar_high'], type='bar', ax=ax6, color='green'), mpf.make_addplot(df['MACD_bar_low'], type='bar', ax=ax6, color='red')] vlines = ['2021-04-03 00:00:00'] hlines = [57941, 58270, 56830] mpf.plot(df,ax=ax1, type='candle', ylabel='BTC/USDT', volume=ax2, addplot=adps, vlines=dict(vlines=vlines, colors='gray', linewidths=[0.1]), hlines=dict(hlines=hlines, colors='gray', linewidths=[0.1]), returnfig=True) ax1.tick_params(labelbottom=False) # x軸のラベルを表示しない ax2.tick_params(labelbottom=False) ax3.tick_params(labelbottom=False) ax4.tick_params(labelbottom=False) ax5.tick_params(labelbottom=False) ax6.tick_params(axis='x', labelrotation=90) # x軸のラベルを90度回転 ax4_legend=['+DI', '-DI'] ax5_legend=['ADX', 'ADX-R'] ax6_legend=['MACD', 'signal'] ax4.legend(ax4_legend, loc='upper left') ax5.legend(ax5_legend, loc='upper left') ax6.legend(ax6_legend, loc='upper left') fig.align_labels([ax1, ax2, ax3, ax4, ax5, ax6]) ax1.xaxis.set_major_locator(MultipleLocator(6)) ax1.xaxis.set_minor_locator(MultipleLocator(2)) ax1.grid(True, which='major', linestyle='-') ax1.grid(True, which='minor', linestyle='--') ax2.grid(True, which='major', linestyle='-') ax2.grid(True, which='minor', linestyle='--') ax3.grid(True, which='major', linestyle='-') ax3.grid(True, which='minor', linestyle='--') ax4.grid(True, which='major', linestyle='-') ax4.grid(True, which='minor', linestyle='--') ax5.grid(True, which='major', linestyle='-') ax5.grid(True, which='minor', linestyle='--') ax6.grid(True, which='major', linestyle='-') ax6.grid(True, which='minor', linestyle='--') mpf.show() fig.savefig('chart.png', dpi=300) if __name__ == "__main__": start_date = '2021-04-02 00:00:00' chart = ChartGen(start_date) chart.draw_fig()